Prawdziwym celem REPowerEU jest drastyczne zmniejszenie udziału importowanego gazu ziemnego w miksie energetycznym UE poprzez podwojenie wysiłków na rzecz dekarbonizacji.

Outlook 2022+

Skutki wojny w Ukrainie wzmocnią transformację energetyczną.

Trudno obecnie przewidzieć przyszłość, ale mając wybór pomiędzy odbudową przeszłości (utraconej podaży paliw kopalnych) w innych lokalizacjach a inwestycjami w przekierowanie popytu na zrównoważone obszary, stawiamy na wzmocnienie transformacji energetycznej, gdyż tworzy ona bezpieczeństwo energetyczne w nowym wymiarze gospodarki zeroemisyjnej, coraz dalej od rynków surowców energetycznych i cyklicznych wahań ich cen.

-

103-3

Ubiegłoroczny Outlook zaczęliśmy tezą, że pandemia COVID-19 nie zmieniła wyzwań rozwojowych, z którymi musi się zmierzyć branża paliwowo – energetyczna i petrochemiczna, ale wymusiła zmianę myślenia strategicznego i biznesowego. Wyzwaniem stało się przestawienie organizacji z trybu przygotowywania się do oczekiwanej zmiany na tryb szybkiego reagowania na nieoczekiwane zmiany.

Na weryfikację tej tezy nie trzeba było długo czekać. Już w czwartym kwartale 2021 roku na międzynarodowych rynkach surowców energetycznych pojawiły się wzrosty cen w nieoczekiwanej wcześniej skali. Wraz z nimi pojawiły się pytania, w jaki sposób nadwyżki podaży na tych rynkach w krótkim czasie przekształciły się w niedobory, ile czasu zajmie powrót do równowagi i jakimi ścieżkami będzie przebiegać. Na tym tle rozgorzała dyskusja na temat tempa transformacji, czy nie należy zwolnić na pewien czas i przekierować inwestycje na źródła konwencjonalne? Pojawił się argument, że wysokie ceny, ograniczające przystępność energii dla grup społecznych o niskich dochodach, zagrażają bezpieczeństwu energetycznemu tu i teraz, więc jego przywrócenie jest ważniejsze niż transformacja energetyczna, czyli bezpieczeństwo w przyszłości.

Należąc do grona firm, które podjęły zobowiązanie osiągnięcia celu neutralności klimatycznej do 2050 roku postawiliśmy własną diagnozę tej sytuacji, upatrując przyczyn nierównowag w niedoinwestowaniu rynku gazu ziemnego w stosunku do rosnących potrzeb w zakresie wsparcia dla OZE. Na tej podstawie postawiliśmy tezę o potrzebie wzmocnienia procesu transformacji energetycznej, poprzez dostosowanie jej tempa do fizycznych możliwości przestawienia popytu na odnawialne źródła energii. Wyjaśniamy to szerzej w dalszej części raportu.

Wybuch wojny w Ukrainie 24 lutego 2022 roku oraz sankcje polityczne i gospodarcze, nałożone na rosyjski eksport nośników energii wysunęły bezpieczeństwo energetyczne na plan pierwszy. W wielu lokalizacjach zagrożona została bowiem ciągłość dostaw energii (ropy naftowej, paliw płynnych i gazu ziemnego). Wszystkich natomiast dotknęły rosnące ceny na globalnych rynkach energii z powodu ubytku rosyjskiej podaży, ograniczające dostępności energii firmom i mieszkańcom, co szczególnie dotyka krajów rozwijających się i wielu gospodarek wschodzących. Rzeczywistość ponownie zweryfikowała naszą tezę sprzed roku, o potrzebie przygotowania organizacji na nieoczekiwane zmiany. W praktyce, możliwość szybkiego reagowania wiąże się z przeprowadzoną wcześniej dywersyfikacją oraz utrzymywaniem w wielu obszarach odpowiednich rezerw, czyli jest rezultatem przemyślanych inwestycji, podnoszących bezpieczeństwo funkcjonowania organizacji w dynamicznie zmieniającym się otoczeniu.

W PKN ORLEN odrobiliśmy tę lekcję w zakresie możliwości zaopatrywania rafinerii w surowiec z różnych kierunków oraz przerobu różnych gatunków rop, co ma znaczenie dla utrzymania ciągłości produkcji paliw i produktów petrochemicznych. W ramach strategii ORLEN2030 i przeprowadzonym oraz finalizowanym akwizycjom skutecznie realizujemy budowę koncernu multi-energetycznego, wzmacniając naszą pozycję w wielu segmentach sektora energii, zarówno, gdy chodzi o źródła pierwotne jak i energię użytkową. Dzięki przeprowadzonej dywersyfikacji oraz przemyślanej długoterminowej strategii, adresującej kluczowe wyzwania dla branży, których wybuch wojny nie zmienił a jedynie przyspieszył, czujemy się dobrze przygotowani, gdy chodzi o zapewnienie bezpieczeństwa energetycznego i mamy poczucie, że nadal podążamy we właściwym kierunku, gdy chodzi o transformację energetyczną. Rozumiejąc potrzebę równoległego podejmowania działań o różnych horyzontach czasu jesteśmy zdania, że konflikt miedzy bezpieczeństwem a transformację energetyczną jest pozorny.

Utratę bezpieczeństwa energetycznego można zmierzyć skalą destrukcji popytu, czyli ograniczeniem zużycia energii wymuszonym przez przerwy w dostawach oraz wysokie ceny. Przywrócenie bezpieczeństwa energetycznego, zaburzonego przez skutki wojny i sankcji nałożonych na Rosję wymaga niemałych inwestycji. Zastanawiając się, gdzie je realizować, spójrzmy na bezpieczeństwo energetyczne z perspektywy czasu. Nie ulega wątpliwości, że stan bezpieczeństwa energetycznego poszczególnych krajów ukształtował się w procesie strategicznych decyzji i inwestycji z odleglej przeszłości, sięgającej od jednej do kilku dekad wstecz, bo taki jest cykl budowy i życia aktywów paliwowo energetycznych. Upływu czasu wymaga także przywrócenie bezpieczeństwa po jego utracie, bo na ogół wiąże się to z inwestycjami. Tocząca się transformacja energetyczna sprawia, że decyzje o inwestycjach w przywrócenie bezpieczeństwa energetycznego nie są proste, gdyż naprawa systemu energetycznego z odległej przeszłości może być pozbawiona biznesowego sensu. Ponadto trzeba brać pod uwagę koszt alternatywny, bo inwestując w sektor energii wpływa się na bezpieczeństwo naszych dzieci i wnuków. Wojna, tocząca się tu i teraz skupia uwagę na bieżących zagrożeniach i poszukiwaniu szybkich rozwiązań. Nie zmienia natomiast w żaden sposób aktualności wyzwań odległych, związanych ze skutkami zmian klimatu, które ze względu na cykl dojrzewania innowacyjnych technologii trzeba adresować dzisiaj, aby dzięki nim zapewnić dostępność energii po przystępnych cenach za parę dekad.

Wstrząs podażowy

Napaść Rosji na Ukrainę stała się epokowym wydarzeniem, kończącym rolę Rosji jako supermocarstwa energetycznego oraz wystawiającym na szwank, w różnym stopniu bezpieczeństwo energetyczne wszystkich krajów świata. Na myśl przychodzi kryzys naftowy z 1973 roku, który zmienił świat.

Wojna w Ukrainie jest zdecydowanie potężniejszym zaburzeniem na światowych rynkach energii, gdyż dotyczy nie tylko ropy naftowej, ale gazu ziemnego, węgla a także paliw płynnych. Nie ulega wątpliwości, że mamy do czynienia z wydarzeniem, które zmienia świat. Rosja od zakończenia Zimnej Wojny i rozpadu Związku Radzieckiego została silnie zintegrowana z gospodarką światową. Obecnie te więzi się rozpadają a Rosja wiąże się z Chinami i staje się bardziej od nich zależna. Rosja była supermocarstwem energetycznym, największym eksporterem surowców energetycznych. Teraz nadal będzie dużym dostawcą, dużym producentem, ale jej dni jako supermocarstwa są policzone. Rosja straci swój najbardziej wartościowy rynek, Europę. Zostanie także odcięta, na pewien czas, od zachodnich inwestycji i, co ważniejsze, od zachodnich technologii. Utraci rynki i swoje udziały w tych rynkach.

Europa stara się odciąć od dostaw energii z Rosji jak najszybciej. Dotyczy to trzech nośników: ropy naftowej, gazu ziemnego oraz paliw płynnych. Sankcje na ich eksport do Europy prowadzą do ubytku podaży w skali globalnej, gdyż przekierowanie dostaw z Rosji poza Europę, do Chin, Indii oraz krajów Azji nie jest w pełni możliwe i wymaga inwestycji oraz czasu.

Wśród nośników energii ropa naftowa stanowi najmniej dotkliwy problem, gdyż ubytek globalnej podaży z tytułu sankcji jest najmniejszy i można zapewnić dostawy do Europy z innych kierunków. Równowadze na rynku ropy sprzyja ograniczenie popytu w Chinach, z powodu COVID-19, wzrost wydobycia w USA oraz zapowiedź wykorzystania strategicznych rezerw ropy w dyspozycji Międzynarodowej Agencji Energii oraz rządu USA. W perspektywie są też dostawy ropy z Iranu, po osiągnięciu porozumienia w sprawie traktatu nuklearnego.

Dużo większym problemem są paliwa, zwłaszcza diesel, importowany w Europie w dużych ilościach z Rosji.

Nierównowaga na rynku tego paliwa pojawia się w czwartym kwartale ubiegłego roku z powodu dodatkowego popytu ze strony energetyki. Obecnie, wraz z rozpoczynającym się sezonem wakacyjnym na Półkuli Północnej, niedobór podaży dotyczy także benzyn. Silny wzrost cen diesla i benzyny na rynkach międzynarodowych w stosunku do ceny ropy powinien skłaniać rafinerie do zwiększenia przerobu ropy i podaży tych paliw, ale na przeszkodzie stoi brak wolnych mocy rafineryjnych. Od 2020 roku z powodu niskiego popytu i niskiej rentowności z rynku wpadło bowiem ponad 3,5 mbd mocy rafineryjnych, przede wszystkim w USA, ale także w Europie. Napięta sytuacja na rynkach paliw i ich wysokie ceny w relacji do cen ropy mogą utrzymać się przez pewien czas, w zależności od „odporności” globalnego popytu na wysokie ceny. W krajach rozwiniętych odporność ta wzrosła w wyniku wzrostu dochodów do dyspozycji oraz spadku cen paliw po 2014 roku, w rezultacie czego udział paliw w wydatkach gospodarstw domowych obniżył się istotnie. Obniżył się także udział kosztów transportu w wydatkach firm na świecie.

Utrzymywanie się wysokich cen paliw płynnych najsilniej odczuwają kraje rozwijające się i wschodzące o niskich dochodach w przeliczeniu na mieszkańca. W powiązaniu z wysokimi cenami żywności ceny paliw i energii stwarzają istotne ryzyko dla wzrostu gospodarczego w tych krajach.

Największym wzywaniem w Europie są dostawy gazu ziemnego, który płynął z Rosji szerokim strumieniem rurociągami. Niedoboru gazu nie da się uzupełnić bezinwestycyjnie z innych kierunków a na efekty inwestycji trzeba czekać. Niderlandy mogłyby zwiększyć dostawy gazu ze złoża Groningen, które zostało zamknięte z powodu trzęsień ziemi. Rząd Niderlandów zastrzegł, że ponowne uruchomienie tego złoża mogłoby nastąpić jedynie w sytuacji zagrożenia bezpieczeństwa energetycznego, co jak się wydaje, obecnie ma miejsce. Na liście priorytetów znajduje się gaz LNG oraz inwestycje w powiększenie mocy skraplania u dostawców, które stanowią obecnie barierę zwiększenia eksportu LNG z USA. W tym kontekście, Polska ma zasadniczo lepszą pozycję wyjściową do dywersyfikacji dostaw gazu niż większość państw UE, oraz posiada infrastrukturę LNG, oraz połączenia międzysystemowe pozwalające na zapewnienie wsparcia w odchodzeniu od dostaw gazu z Rosji, sąsiadom (zwłaszcza Czechom i Słowakom).

RePowerEU – odpowiedź Europy

Rosyjska inwazja na Ukrainę i wyraźna gotowość Rosji do wykorzystania dostaw gazu jako narzędzia politycznego spowodowały reorientację europejskiej strategii energetycznej. Plan REPowerEU opublikowany 18 maja 2022 roku potwierdza zobowiązanie UE do zakończenia importu gazu z Rosji do 2027 roku i koncentruje się na szybszej transformacji energetycznej jako kluczowym mechanizmie osiągnięcia tego celu.

Plan RePowerEU, będący kontynuacją znacznie mniej szczegółowego dokumentu opublikowanego na początku marca, określa konkretnie, w jaki sposób Europa może zmniejszyć zapotrzebowanie na gaz ziemny i zawiera szereg ambitnych propozycji, które opierają się na pakiecie legislacyjnym „Fit for 55″. Skuteczne wdrożenie – prowadzące do przyspieszenia tempa zwiększania udziału odnawialnych źródeł energii, zmniejszenia zapotrzebowania na energię oraz dywersyfikacji dostaw gazu – będzie zależało nie tylko od dalszych działań na poziomie UE, ale – co jest jeszcze bardziej istotne – od konkretnych działań podejmowanych na poziomie państw członkowskich.

Oprócz redukcji rocznego zapotrzebowania na gaz o 116 mld m³ do roku 2030, szacowanej obecnie w wyniku wdrożenia planu „Fit for 55″ z 2021 roku, REPowerEU przewiduje dodatkowe działania mające na celu zmniejszenie rocznego zapotrzebowania na gaz o dodatkowe 118 mld m3 w tym samym okresie.

W REpowerEU znaczenia nabiera także wodór. W oparciu o nowy cel 45% energii odnawialnej, REPowerEU przewiduje ogromny wzrost wykorzystania wodoru odnawialnego do roku 2030: cele dotyczące wodoru odnawialnego na rok 2030 wzrosłyby z 50% zapotrzebowania na wodór w przemyśle planowanego w ramach Fit for 55 do 78% oraz z 2,6% w paliwach transportowych do 5,7%. Zapotrzebowanie na wodór odnawialny wzrosłoby z 5,6 mln ton metrycznych rocznie (MMt/r) do 20 MMt/r, z czego 10 MMt/r pochodziłoby z importu.

Zasadnicza kwota 300 mld euro finansowania publicznego obejmuje jedynie 20 mld euro nowych środków; większość środków będzie zależeć od gotowości państw członkowskich UE do zaciągnięcia dodatkowego długu poprzez wykorzystanie 225 mld euro z uprzednio uzgodnionych środków finansowych na okres po zakończeniu programu COVID. Wsparcie UE odegra pewną rolę, ale główny ciężar wdrożenia będzie zależał od państw członkowskich i będzie odzwierciedlał ich indywidualną sytuację budżetową.

Trzeba brać pod uwagę, że Rosja nie pozostanie bierna na stopniowe wycofywanie się UE z rosyjskiego gazu i przepływ gazu zakończy się na długo przed rokiem 2030. Taka decyzja ze strony Rosji wymusiłaby na UE zastosowanie środków nadzwyczajnych, takich jak ograniczenie dostaw gazu dla przemysłu oraz interwencje państwowe na unijnym rynku gazu. Sukces REPowerEU w osiągnięciu dywersyfikacji dostaw, wyraźna akceptacja zwiększonego wytwarzania energii z węgla przez pewien okres oraz propozycje publicznych kampanii informacyjnych, mających na celu zmniejszenie zużycia gazu przez gospodarstwa domowe sprawią, że UE znajdzie się na dobrej drodze do zminimalizowania skutków odcięcia dostaw gazu z Rosji – choć niezależnie od tego będzie to bolesne pod względem ekonomicznym.

Zachwiane bezpieczeństwo energetyczne

Bezpieczeństwo energetyczne w wyniku wojny w Ukrainie nie tylko powróciło na listę wyzwań, dołączając do transformacji energetycznej, ale dla wielu krajów stało się pierwszoplanowym wyzwaniem.

Ważnym elementem bezpieczeństwa fizycznego jest faktyczna dywersyfikacja, czyli zapewnienie realnej alternatywy dla dotychczasowych dostaw i szybkiej substytucji kierunków i paliw, kiedy zajdzie taka potrzeba.

Wojna w Ukrainie i sankcje nałożone na Rosję zweryfikowały pod tym kątem poziom fizycznego bezpieczeństwa energetycznego europejskich krajów. W Polsce dokonana dywersyfikacja, oparta na określonej strategii bezpieczeństwa oraz oddanych do użytku inwestycjach, poszerzających możliwości zaopatrzenia kraju w ropę naftową oraz gaz ziemny wraz z systemem rezerw strategicznych podniosła poziom fizycznego bezpieczeństwa energetycznego do najwyższego osiągalnego poziomu. Wiodącą rolę w przeprowadzeniu dywersyfikacji dostaw ropy naftowej, dzięki którym produkcja paliw w kraju przebiega bez zakłóceń, ma PKN ORLEN.

Drugim wymiarem bezpieczeństwa energetycznego jest dostępność energii po przystępnych cenach. Składa się na to zdolność do zagospodarowywania krajowych zasobów energii po uzasadnionych ekonomicznie kosztach, poprzez konkretne przedsięwzięcia w terenie oraz zdolność do nabywania zasobów energii na mocy umów i wyniku operacji handlowych, po przystępnych cenach. W otwartych gospodarkach rynkowych, gdzie towary przemieszczają się swobodnie pomiędzy krajami, ceny ropy naftowej, paliw płynnych, gazu ziemnego czy węgla kamiennego zależą od relacji popytu i podaży na międzynarodowych rynkach. Międzynarodowe rynki towarów, jakimi są surowce energetyczne, wiążą dostępność wolumenów z cenami. Gdy na rynku zaczyna brakować towaru, cena rośnie i ogranicza dostęp do towaru tym, których nie stać na zakup, dzięki czemu towar mogą kupić ci, których na to stać.

Wojna w Ukrainie ponownie wstrząsnęła rynkowym wymiarem bezpieczeństwa energetycznego. Kraje NATO i kraje potępiające zbrojną rosyjską agresję zerwały stosunki dyplomatyczne z Rosją i nałożyły na nią sankcje polityczne i gospodarcze. Kraje autorytarne, nadal współpracujące z Rosją i przeciwne nakładaniu na nią sankcji gospodarczych i politycznych znalazły się po drugiej stronie. Ponieważ Rosja była największym eksporterem paliw kopalnych na świecie, skutki wojny odbiły się na międzynarodowych rynkach paliw a falę silnych wzrostów cen odczuwają także kraje niezaangażowane, leżące daleko od areny działań wojennych. Wśród nich są kraje o niskich dochodach na mieszkańca, więc silny wzrost cen energii i żywności niesie ze sobą ryzyko napięć społecznych i konfliktów. Warto przypomnieć, że wzrost cen energii i żywności po wielkim kryzysie finansowym z lat 2008/2009 stał się przyczyną niepokojów społecznych i konfliktów w ponad 40 krajach świata, w tym w krajach eksportujących surowce energetyczne.

Wysokie ceny już nasilają presję na interwencje rządowe na rynkach ropy naftowej, zwiększając niepewność i zmienność cen. Rynki ropy zawsze podlegały wpływom politycznym i decyzjom rządowym. Ale obecnie wachlarz rzeczywistych i potencjalnych działań rządowych, wpływających na rynek jest niezwykle szeroki. Uwolnienie rezerw Międzynarodowej Agencji Energii (MAE) to żywy przykład i bezprecedensowy poziom interwencji rynkowej. Rynek musi się też zmagać się z nieprzewidywalnymi decyzjami Pekinu o kolejnych lock-downach z powodu COVID-19, z możliwością nałożenia nowych europejskich sankcji energetycznych na Rosję, z napiętym, ale nieprzejrzystym procesem negocjacji nuklearnych w Iranie oraz z niezamierzonymi konsekwencjami działań rządów, próbujących chronić konsumentów przed wzrostem cen paliwa transportowego.

Problem gazu ziemnego

Przyczyn kryzysu na rynku gazu, trwającego do końca września 2021 roku można upatrywać niewątpliwie w niedoinwestowaniu tego rynku w stosunku do potrzeb i na tym skończyć.

Takie stanowisko przedstawił Fatih Birol, szef Międzynarodowej Agencji Energii1.

Przekonywał on, że na rynku gazu mamy do czynienia z klasycznym kryzysem surowcowym, związanym z nienotowanym wcześniej przyrostem popytu z pandemicznego dołka, za którym podaż nie była w stanie nadążyć. Lekarstwem na uniknięcie kolejnych takich kryzysów są odpowiednie inwestycje w rozwój rynku gazu wraz z jego infrastrukturą, w tym odpowiednie rezerwy.

Gdy zastanowimy się, dlaczego doszło do niedoinwestowania, czyli dlaczego gazu na rynku jest za mało, pojawiają się mocne argumenty, że przyczyna leży w nieskoordynowanych w skali międzynarodowej działaniach, obejmujących alternatywne źródła energii.

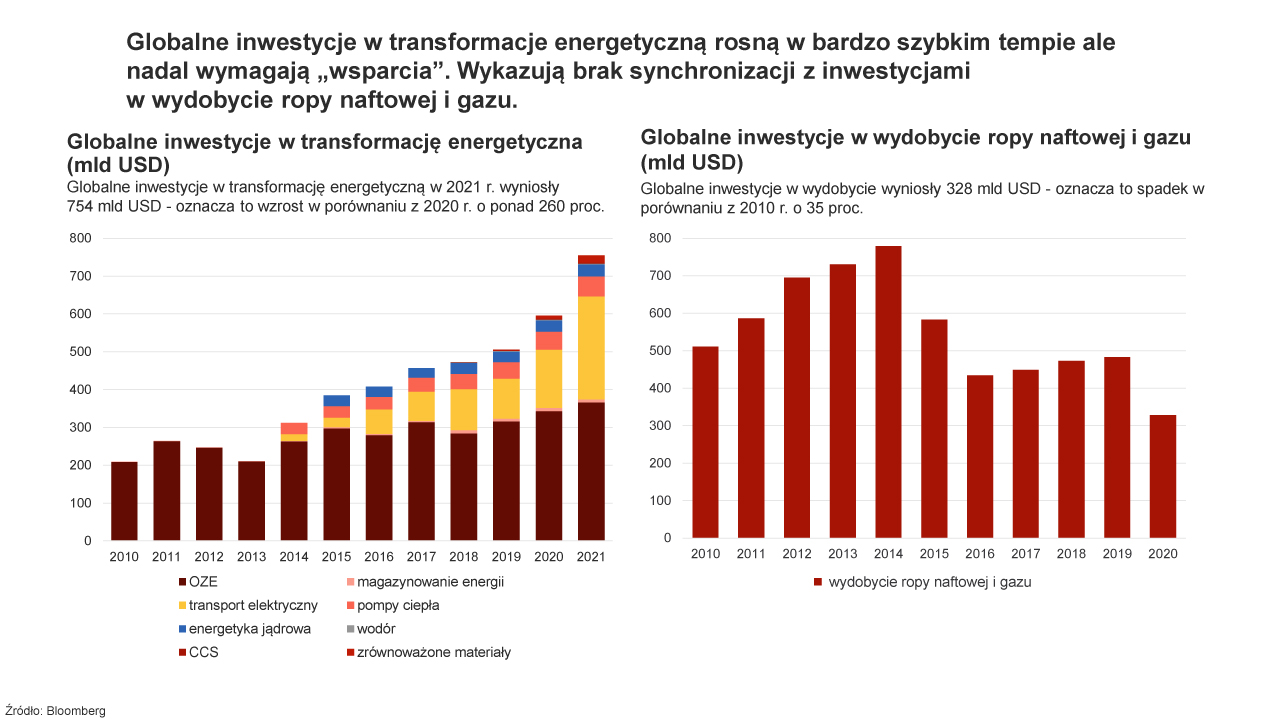

Bodźcom regulacyjnym i finansowym, skłaniającym podmioty działające w Unii Europejskiej do przyspieszania inwestycji w energetykę odnawialną nie towarzyszą żadne wymogi zabezpieczenia ciągłości dostaw energii. Domyślną rolę w tym zakresie spełniały moce gazowe wraz z płynnym (do czasu kryzysu) rynkiem LNG, na którym zaopatruje się cały świat. I temu rynkowi regulatorzy decydujący o przyspieszeniu transformacji energetycznej nie tylko odmawiali wsparcia, ale wręcz zniechęcali do inwestycji na tym rynku. W rezultacie inwestycje w wydobycie ropy naftowej i gazu na świecie w ciągu ubiegłej dekady spadły o ponad 1/3.

1 https://www.linkedin.com/pulse/europe-world-need-draw-right-lessons-from-todays-natural-fatih-birol/?utm_content=buffer5e2e9&utm_medium=social&utm_source=twitter-ieabirol&utm_campaign=buffer

(dostęp 03/02/2022)

Dlatego prof. Dieter Helm z Uniwersytetu Oxford przekonuje, że „obecny kryzys był bardzo przewidywalny, a jego przyczyny są głębokie. Szereg prostych mitów zostało przedstawionych szerszej populacji, które po prostu nie są prawdziwe. Nie jest jeszcze prawdą, że odnawialne źródła energii są tańsze niż główne paliwa kopalne, po uwzględnieniu nieciągłości. Zwykłe ignorowanie potrzeby wsparcia źródeł nieciągłych w rozważaniach dotyczących kosztów OZE nie sprawi, że ta potrzeba zniknie. Wręcz przeciwnie, pozostają dwa niewygodne fakty. Po pierwsze, o ile nieciągłość nie stanowiła większego problemu, gdy w systemie była bardzo mała moc wiatru i słońca, to teraz jest dużym problemem. Teraz, gdy wiatr i słońce mają znacznie większy udział w całkowitej mocy, to naprawdę ma znaczenie – i wymaga znacznie większych inwestycji w moc rezerwową. Ekonomika tej rezerwowej mocy jest poważnie osłabiona przez OZE, które czasami wytwarzają zerowe ceny hurtowe – gdy wiatr wieje i słońce świeci dobrze – i bardzo wysokie ceny, gdy nie wieje i jest mało słońca. W Wielkiej Brytanii w starym systemie paliw kopalnych i energetyce jądrowej całkowite zapotrzebowanie mocy było rzędu 70–80 GW. W przypadku systemu, w którym wiatr i słońce czasami mogą wyprodukować całą wymaganą energię, a czasami bardzo mało, te moce muszą pozostać na swoim miejscu wraz z mocami turbin wiatrowych i paneli słonecznych. Potrzebujemy znacznie większych mocy, aby sprostać każdemu zapotrzebowaniu.” I stawia sprawę jasno. „Ktoś za to musi zapłacić. Udawanie, że te koszty nie istnieją lub że w najbliższym czasie znikną w wyniku napływu nowych technologii, jest niebezpieczną narracją o zmianie klimatu. Jeszcze gorsze jest po prostu założenie, że wszystko można opłacić pożyczką. To po prostu oznacza, że nie tylko nie jesteśmy gotowi ponieść kosztów dekarbonizacji, ale chcemy zrzucić zarówno koszty, jak i zmiany klimatu na następne pokolenie.”2 Na koniec dnia za wszystko bowiem płacimy my, konsumenci.

Także naukowcy z Rice University w raporcie opublikowanym w końcu ubiegłego roku realistycznie przyjrzeli się temu, co jest potrzebne, aby globalna transformacja energetyczna powiodła się. Ostrzegają, że zbyt szybkie odejście od paliw kopalnych może przynieść odwrotny skutek – utknięcie postępu klimatycznego w tak zwanej „dolinie śmierci”. „Dążenie do definansowania paliw kopalnych – zanim zasoby o niższej emisji dwutlenku węgla będą mogły wiarygodnie „zapełnić lukę” – grozi destabilizacją globalnego związku energii, żywności, wody i dobrostanu ludzi, który, wystarczająco zaburzony, prawdopodobnie opóźniłby wysiłki związane z transformacją energetyczną o dziesięciolecia.”3

Problem tempa transformacji, ważny ze strategicznej perspektywy, nurtował nas od dawna4. Zgodnie z konsensusem naukowym, warunkiem powstrzymania globalnego ocieplenia poniżej 1,5 stopnia Celsjusza jest osiągnięcie globalnej neutralności emisyjnej do 2050 roku. To z kolei wymaga redukcji globalnych emisji dwutlenku węgla do 2030 roku przynajmniej o 45% w stosunku do poziomu z 2010 roku. Biorąc pod uwagę to, że w ostatniej dekadzie trend globalnych emisji dwutlenku węgla był płaski5, transformacja energetyczna powinna istotnie przyspieszyć. Od czasu wojny w Ukrainie ten argument uległ wzmocnieniu.

2 http://www.dieterhelm.co.uk/regulation/regulation/luck-is-not-an-energy-policy-the-cost-of-energy-the-price-cap-and-what-to-do-about-it/ (dostęp 3/02/2022)

3 https://www.bakerinstitute.org/research/global-energy-transitions-looming-valley-death/ (dostęp 03/02/2021)

4 https://www.money.pl/gospodarka/impact21-jak-przyspieszyc-zielona-transformacje-6706094159637152a.html (dostęp 03/02/2022)

5 https://www.carbonbrief.org/global-co2-emissions-have-been-flat-for-a-decade-new-data-reveals (dostęp 9/11/2021)

Jak przyspieszyć tempo transformacji, by nie powodować rynkowych napięć?

Rozwój jest procesem długofalowym i najlepiej, gdyby nie towarzyszyły mu recesje. Jak unikać recesji? Teoria ekonomii zaleca to samo, co trenerzy przygotowujący zawodników do maratonu. Rośnij w tempie dyktowanym przez wzrost, potencjał gospodarczy a nie przez popyt konsumpcyjny i inwestycyjny. Jeśli chcemy przebiec cały dystans, trzeba biec w tempie dostosowanym do naszej kondycji, do naszych możliwości. Chcesz biec szybciej? Popraw swoją kondycję. W przeciwnym razie, gdy przyspieszysz, będziesz musiał przerwać bieg, by odpocząć. W rezultacie dotrzesz do celu później, czyli cały dystans przebiegniesz wolniej.

Z transformacją energetyczną, będącą długofalowym procesem rozwojowym jest podobnie. Powinna ona przebiegać w odpowiednim tempie i nie należy się cieszyć z przyspieszenia, jeśli to przyspieszenie prowadzi do niezbilansowania na istotnych rynkach. Szybkie przyrosty mocy OZE bez zabezpieczenia ciągłości dostaw prowadzą do przegrzania i transformacyjnej recesji, czyli wzrostu emisji CO2, a nie ich spadku. Wzrost emisji CO2, jak pokazuje nam dzisiaj rynek, skutkuje wzrostem cen uprawnień do emisji, zachęcającym do inwestycji w OZE i zniechęcającym do inwestycji w energetykę tradycyjną, stanowiącą obecnie jedyne wiarygodne zabezpieczenie nieciągłości dostaw. Pętla się nakręca a ofiarą staje się bezpieczeństwo energetyczne. Warto się zastanowić, czy błyskawicznie rosnące ceny uprawnień do emisji nie są sygnałem ostrzegawczym?

Już wiemy, że zielona transformacja wygląda inaczej ze strony sektora finansowego, niż ze strony realnej gospodarki.

Konsekwencje różnych elastyczności tych sektorów odbiły się na rynkach energii i paliw kopalnych i doprowadziły do wzrostu globalnej inflacji. Lekcja, którą właśnie dostajemy na rynkach energii pokazuje, że o tempie przemian decyduje ta strona rynku, która jest wąskim gardłem, bo zmienia się wolniej i trudniej.

Tą stroną jest globalna konsumpcja, zarówno energii, jak i materiałów i na niej trzeba skupić działania, zwłaszcza, że obniżenie emisji z dowolnej konsumpcji zawsze obniża emisje globalne.

Trudność w przeprowadzeniu zielonej transformacji globalnej konsumpcji polega na tym, że trzeba rozwiązać problem kosztów transformacji. Udawanie, że ich nie ma jest drogą donikąd. Zielone produkty i usługi konsumpcyjne będą droższe od obecnych z powodu internalizacji kosztów środowiska i klimatu. Jednak będą tańsze od brązowych odpowiedników, obciążonych dodatkowo kosztami emisji CO2. Koszty te muszą zostać w całości przeniesione w ceny produktów i usług, by skłonić konsumenta do wybierania zielonych produktów zamiast droższych brązowych. Jeśli tego nie zrobimy, nie zmienimy struktury konsumpcji w pożądanym kierunku i na rynkach produktów pojawią się nierównowagi, bo producenci, obciążeni kosztami emisji będą rezygnować z wytwarzania brązowych produktów szybciej, niż zrezygnują z nich konsumenci.

Konsumpcja zero-emisyjna nie musi być droższa w porównaniu z obecną, jeśli w ślad za nieuchronnym wzrostem cen nastąpi zmiana stylu życia i konsumpcji.

Ważne są wydatki konsumpcyjne a nie ceny. Przykładanie wyższych w przyszłości cen do obecnej konsumpcji jest błędem, gdyż pod wpływem wyższych cen struktura konsumpcji się zmieni.

Żeby konsument nie dostał po kieszeni, musi mieć możliwość nabywania zrównoważonych produktów w małych porcjach, wtedy, gdy ich potrzebuje i tyle ile zużyje (gospodarka na żądanie). To jest zadanie dla przemysłu. Stworzyć nowe modele biznesowe, oparte na nowych technologiach, w większości cyfrowych, umożliwiające konsumentom zaspokajanie potrzeb konsumpcyjnych niższym kosztem. Chodzi na przykład o oferowanie produktów jako usług oraz zarządzanie popytem konsumpcyjnym.

Rosnące koszty i zmiana modeli biznesowych wymuszą przede wszystkim zmniejszenie zużycia materiałów w przeliczeniu na osobę, co można osiągnąć w reżimie gospodarki obiegu zamkniętego. To jest niebanalne wyzwanie dla przemysłu, gdyż wiąże się ze zmianą modelu wyceny firm w okresie przejściowym (spadek zysków ze sprzedaży nie będzie w pełni zrekompensowany wzrostem zysków z oferowania usług).

Nośnikiem zielonej transformacji, który dojrzewa powoli są innowacyjne technologie. Technologie przyszłości trzeba dopiero wymyślić, przetestować, wyskalować. W miarę dojrzewania i rozwoju nowych technologii pojawiają się negatywne efekty skali. Ile wiatraków zmieści się na Bałtyku? Co zrobić ze starymi wiatrakami, bo nie są przystosowane recyklingu? Technologia dotyczy podaży a przygotowanie zielonej oferty produktowej jest zadaniem przemysłu. Wejście w świat nowych technologii to nowy rodzaj niepewności, nieznany wcześniej firmom, korzystającym z rynkowych rozwiązań.

Firmy pozytywnie dobierają zachęty do inwestowania w nowe technologie, oferowane przez rządy. Dobrze by było jednak, by zachęty te były technologicznie neutralne. Wspierały jednakowo każde rozwiązanie problemu, bez podziału na lepsze i gorsze. Dzięki temu na rynku pojawi się szersza oferta i obniży się ryzyko regulacyjne (niepowodzenie rozwiązania, które wybrał do wsparcia rząd). Po drugiej stronie rynku jest konsument, który dokonuje wyboru. Czy już skorzystać z zielonej oferty, czy jeszcze poczekać? Czy skorzystam na tym finansowo? Nowe rozwiązania muszą być atrakcyjne i przystępne cenowo dla konsumentów na całym świecie. Muszą brać pod uwagę różnice w sile nabywczej dochodów mieszkańców globalnej północy i globalnego południa. Nie obędzie się bez międzyregionalnych transferów.

Musimy też pamiętać, że nie zdekarbonizujemy całkowicie konsumpcji, bo tego zrobić się nie da zarówno z przyczyn technologicznych, jak i ekonomiczno-społecznych. Dlatego właśnie celem globalnym nie jest dekarbonizacja lecz neutralność klimatyczna, czyli redukcja emisji CO2 do zera netto. Emisje, których nie da się zredukować, trzeba wychwycić w sposób naturalny lub przy pomocy technologii CCS/U i zmagazynować lub zawrócić do produkcji.

Na transformację, która tworzy miejsca pracy w krajach rozwijających się, gdzie pojawią się największe przyrosty demograficzne, miejsca pracy generujące wystarczające dochody do sfinansowania konsumpcji. Z tej perspektywy jest zrozumiałe, że ścieżki transformacji energetycznej na globalnej północy będą inne, niż na globalnym południu. Na bogatszej globalnej północy redukcja emisji z konsumpcji (obejmująca redukcję zużycia materiałów) powinna być na tyle głęboka, by umożliwić wzrost konsumpcji na globalnym południu. Do tego potrzebne są olbrzymie transfery finansowe między regionami a także dedykowane produkty, usługi i modele biznesowe.

Poza tym mówimy o procesach globalnych. Kraje świata przeprowadzają transformację energetyczną w sposób autonomiczny, przez co wpływają w sposób nieskoordynowany na globalne rynki surowcowe, gazu, węgla, ropy. Skutki ich suwerennych działań odczuwają wszystkie kraje. Potrzebna jest synchronizacja działań i współpraca między krajami.

Wzmocnienie transformacji energetycznej w strategii PKN ORLEN

Podsumowanie

- Konsekwencje wojny w Ukrainie wzmocnią transformację energetyczną. Przyspieszone odejście od paliw kopalnych doprowadzi do zmniejszenia emisji i poprawy bezpieczeństwa energetycznego.

- Atrakcyjność segmentu wydobywczego i rafineryjnego (wysokie marże) jest przejściowa. Dlatego należy ją dobrze wykorzystać inwestując w perspektywiczne obszary zidentyfikowane w strategii ORLEN2030.

- Wysokie ceny paliw doprowadzą do przyspieszonego odejścia od paliw z ropy naftowej w transporcie. Wzrośnie zapotrzebowanie na paliwa alternatywne (energia elektryczna, biopaliwa, wodór).

- Zmienia się rola gazu ziemnego w Unii Europejskiej. REpowerEU wymusza głębszą redukcję zużycia, by wyeliminować jego import z Rosji.

- Wzrośnie znaczenie odnawialnych źródeł energii, które mogą zastąpić gaz ziemny (wodór, biometan).

- Rośnie znaczenie recyklingu odpadów komunalnych i wiejskich (wytwarzanie wodoru i biometanu jako uzupełnienie krajowego wydobycia gazu).

- Wzrośnie znaczenie energetyki atomowej, zwłaszcza SMR i rozwoju dużych magazynów energii (wodór).

- Zyskuje na atrakcyjności dystrybucja energii (utility) oraz energetyka niskoemisyjna, powiązana z OZE (fotowoltaika dachowa).

- Rozwój technologii cyfrowych umożliwi aktywne zarządzanie popytem na energię.

- Petrochemia pozostaje atrakcyjnym kierunkiem inwestycji – poprawa konkurencyjności.

- Zyskuje na znaczeniu recykling produktów petrochemicznych.

- Detal – poligon cyfryzacji – oferuje szerokie możliwości rozwoju.

- Większą role odegrają innowacje i Badania i Rozwój – długotrwałe przewagi konkurencyjne buduje się „in house”, poprzez eksperymenty z nowymi technologiami i modelami biznesowymi, przeprowadzane własnymi siłami i na własne ryzyko.

Dr Adam B. Czyżewski

Główny Ekonomista PKN ORLEN

Maj 2022